السياق التشريعي

إن قطر للطاقة هي شركة النفط الوطنية لدولة قطر التي تم منحها حقوق إجراء العمليات البترولية والترخيص بإجرائها وفقاً لأحكام القانون رقم (3) لسنة 2007 بشأن استغلال الثروات الطبيعية ومواردها (وتعديلاته). وتعمل قطر للطاقة ضمن إطار قانوني مُنَظّم حُدّدت معالمه بأحكام المرسوم بقانون رقم (10) لسنة 1974 (وتعديلاته). وتلك هي الوثيقة التي تأسست بموجبها قطر للطاقة، وحددت أهدافها، وبينت طريقة إدارتها. وتستخدم جميع التشريعات اللاحقة ذات الصلة بقطر للطاقة هذا المرسوم كمرجع، وتستند إلى أحكامه بما يعزز من تنظيم أنشطة المؤسسة. ولتمكين قطر للطاقة من أداء الأعمال الموكلة إليها، هناك العديد من التشريعات المشار إليها تحت كل قسم مما سيرد ذكره أدناه، والتي تنظم مجالات أعمال المؤسسة، وتحدد حقوقها، ونطاق أعمالها، وأدوارها الوظيفية، بالتوازي مع مقتضيات أحكام المرسوم بقانون رقم (10) لسنة 1974.

ومثلها في ذلك مثل أي جهة عامة أخرى (كيان حكومي) في دولة قطر، فقد تأسست قطر للطاقة بقانون، وليس بموجب سجل تجاري. وباعتبارها مؤسسة حكومية مملوكة للدولة، فقد أُوكلت إلى قطر للطاقة مسؤولية واسعة النطاق بما يضمن لها أداء جميع الأنشطة المتعلقة بقطاع النفط والغاز في جميع مراحلها.

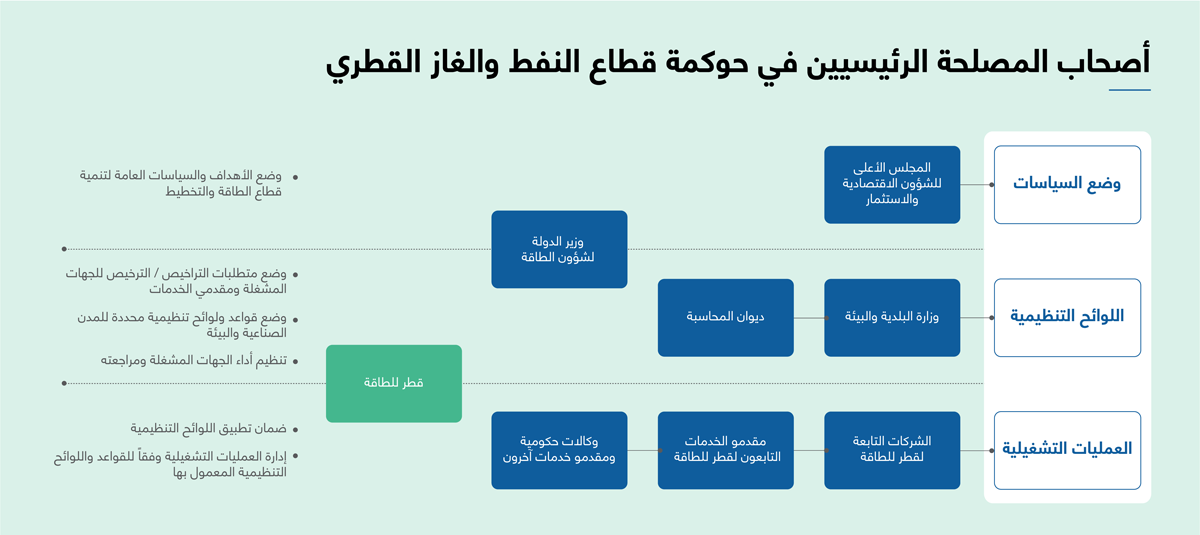

وتقع على عاتق مجلس إدارة قطر للطاقة المسؤولية عن ضمان نجاحها على المدى الطويل، والإشراف على المؤسسة وعملياتها. ويتبع مجلس الإدارة المجلس الأعلى للشؤون الاقتصادية والاستثمار الذي يرأسه حضرة صاحب السمو أمير البلاد المفدى. ويشرف المجلس الأعلى على قطاع الطاقة، ويوجه سياساته ويدير خططه بما يتوافق مع رؤية الدولة. ويختص المجلس الأعلى بالإشراف على جميع الأمور ذات الصلة بقطاع الطاقة والاقتصاد، وتطوير الاحتياطيات، وكافة السياسات المتعلقة بتشريعات قطاعي المال والطاقة في دولة قطر.

هياكل مؤسسات الدولة وأدوارها

يضمن تقسيم الأدوار والمسؤوليات بين مؤسسات الدولة أن تعود إضافة القيمة من موارد النفط والغاز بالنفع والفائدة على المجتمع القطري. وفيما يلي السلطات الرئيسية المسؤولة عن قطاع النفط والغاز:

الهدف

يهدف الإطار القانوني والتنظيمي في دولة قطر إلى تطوير الموارد الهيدروكربونية واستخدامها بكفاءة. وينصب التركيز على الإدارة المثلى للموارد بما يتماشى مع أحكام القانون رقم (3) لسنة 2007 بشأن استغلال الثروات الطبيعية ومواردها (وتعديلاته)، وذلك لتحقيق الفائدة للمجتمع على المدى الطويل، مع تجنب الآثار السلبية على البيئة، والحد منها، وتخفيفها. وتزامناً مع إصدار رؤية قطر الوطنية 2030 في عام 2008، أصبح الإطار يهدف أيضاً إلى تطوير الموارد الهيدروكربونية بما يتماشى مع هذه الرؤية.

التراخيص والنظام المالي

تعتبر جميع الموارد الطبيعية مملوكةً للدولة، ولا يجوز استكشافها إلا بموجب أحكام القانون رقم (3) لسنة 2007 بشأن استغلال الثروات الطبيعية ومواردها (وتعديلاته)، والذي يمنح قطر للطاقة امتيازاً حصرياً للاستكشاف والتنقيب عن النفط والغاز الطبيعي والمواد الهيدروكربونية الأخرى ومشتقاتها وإنتاجها، واستثمار تلك المواد وتطويرها في الدولة. ويحدد القانون نظام منح التراخيص الذي يحكم جميع أنشطة الاستكشاف والإنتاج المتعلقة بالموارد والمرافق الخاضعة لسلطة دولة قطر. وتختص قطر للطاقة بالترخيص لأي شخص طبيعي أو معنوي بإجراء أيٍ من العمليات البترولية، وذلك وفقاً للأحكام المنظمة لقطر للطاقة. وتتولى قطر للطاقة إجراءات التفاوض بشأن عقود الاستكشاف والتنقيب عن النفط والغاز الطبيعي والمواد الهيدروكربونية.

وينظم المرسوم بقانون رقم (10) لسنة 1974 (وتعديلاته) التزامات قطر للطاقة بشأن المدفوعات المالية. وتسري على قطر للطاقة وشركاتها التابعة القوانين الضريبية والرسوم المقررة، ما لم يتم استثناؤها بموجب قرارات يصدرها المجلس الأعلى. كما يشترط القانون أن تقوم جهة خارجية بشكل دوري بتدقيق البيانات المالية السنوية الخاصة بقطر للطاقة.

الإدارة البيئية

يقضي دستور دولة قطر بأن تحافظ الدولة على البيئة وتوازنها الطبيعي لتحقيق التنمية الشاملة والمستدامة للأجيال القادمة. وتغطي أحكام القانون رقم (30) لسنة 2002 بشأن حماية البيئة (وتعديلاته) عدداً من المسائل مثل الحفاظ على البيئة، وإجراءات مكافحة التلوث، وحماية التنوع البيولوجي، وصحة الإنسان.

وتختص وزارة البلدية والبيئة بوضع المعايير لتقييم التأثير البيئي للمشاريع المعتزم ترخيصها، وتلتزم الوزارة بالمتطلبات وفقاً لأحكام القانون رقم (30) لسنة 2002 بشأن حماية البيئة. وينبغي إجراء التقييم البيئي قبل البدء في أي نوع من المشاريع التطويرية أو أنشطة صناعية أخرى قد يكون لها أثر ضار على البيئة. وقبل تنفيذ أي مشروع، ينبغي على الجهات الراعية للمشروع أن تقدم طلباً للحصول على ترخيص بيئي من وزارة البلدية والبيئة. وتخضع هذه التراخيص للتقييم، وتتضمن عند إصدارها شروطاً يجب الالتزام بها أثناء تنفيذ المشروع. وفضلاً عن ذلك، يتعين على المرافق التشغيلية الحصول على ترخيص "الموافقة على التشغيل" الذي ينص على عدة اشتراطات لحماية البيئة ومتطلبات لإعداد ورفع تقارير ربع سنوية، الأمر الذي يضمن تشغيل المرافق بطريقة لا تترتب عليها آثار ضارة على البيئة المحيطة، وتضمن الامتثال إلى اللوائح البيئية الوطنية والدولية.

الموانئ والمدن الصناعية

تمنح المادة (27) من المرسوم رقم (10) لسنة 1974 (وتعديلاته) قطر للطاقة السلطة لأداء جميع الأنشطة المتعلقة بتحديد وتحصيل الرسوم والمصروفات في الموانئ والأرصفة. وبموجب قرار مجلس الوزراء رقم (19) لسنة 2002، أسندت إلى قطر للطاقة إدارة الموانئ التالية: حالول، مسيعيد، راس لفان، راس أبو عبود . وقد مُنِحت قطر للطاقة سلطات واسعة النطاق فيما يتعلق بإدارة الموانئ المذكورة أعلاه، ووضعت إجراءات داخلية محددة تنظم من خلالها التفويض الكبير الممنوح لها بموجب القوانين.

ووفقاً للمراسيم المذكورة أدناه، تتمتع قطر للطاقة بحق استخدام، واستغلال، وإدارة الأراضي/المرافق المخصصة لها، وممارسة كافة حقوق الملكية الممنوحة للمالك، ما عدا حق التصرف فيها.

- مرسوم رقم (59) لسنة 1989 بالترخيص لقطر للطاقة بالانتفاع بأراضي المنطقة الصناعية بأمسيعيد. ومرسوم رقم (64) لسنة 2001 بالترخيص لقطر للطاقة بالانتفاع بأراضي بمنطقة مسيعيد (وتعديله).

- مرسوم رقم (35) لسنة 1994 بمنح امتياز لقطر للطاقة بالانتفاع بأراضي ومرافق منطقة رأس لفان.

- قرار مجلس الوزراء رقم (9) لسنة 1994 بشأن حقوق والتزامات قطر للطاقة بالانتفاع بأراضي ومرافق منطقة رأس لفان.

- مرسوم رقم (55) لسنة 1995 بالترخيص لقطر للطاقة بالانتفاع بأراضي ومرافق منطقة دخان.

النظام الضريبي في دولة قطر

تطبق قطر نظام الضرائب المحلية، وتعتبر ضريبة الدخل هي الضريبة الوحيدة المفروضة في الدولة، بخلاف الجمارك والإتاوات على المنتجات البترولية. وتفرض بموجب القانون رقم (24) لسنة 2018 بإصدار قانون الضريبة على الدخل، حيث تنص المادة (2) من مواد إصدار القانون على: "مع مراعاة حكم المادتين (9/فقرة ثانية) و(13) من القانون، لا تسري أحكام القانون على المؤسسات العامة، مثلاً (قطر للطاقة)".

تفرض المادة (9/فقرة ثانية) من القانون استقطاعاً ضريبياً من المنبع بنسبة 5% خمسة بالمائة من المبلغ الإجمالي للإتاوات والفوائد والعمولات ومقابل الخدمات المنجزة كلياً أو جزئياً في الدولة، والمدفوعة لغير المقيمين مقابل أنشطة غير متعلقة بمنشأة دائمة في الدولة. في ذات الوقت، تنص المادة (13) على أنه يجب على الجهات الحكومية (ضمن كيانات أخرى) إخطار الهيئة العامة للضرائب بجميع العقود والاتفاقات والصفقات التي تبرمها وفقاً للحدود والمدد التي تحددها اللائحة التنفيذية للقانون.

وبخلاف ما ورد أعلاه، وفقًا للمادة (4 (11)) من نفس القانون، التي تنص على أنه تخضع للضريبة على الدخل ("حصص أرباح الأشخاص المعنوية المملوكة للدولة، كلياً أو جزئياً، بصورة مباشرة أو غير مباشرة، والعاملة في مجال العمليات البترولية والصناعات البتروكيماوية"). بالإضافة إلى ذلك، يتفق هذا مع نص المادة (9 (1)) التي تنص على أنه "يُطبق سعر الضريبة وجميع الشروط الضريبية الأخرى المنصوص عليها في الاتفاقيات المتعلقة بالصناعات البتروكيماوية، وكذلك المتعلقة بالعمليات البترولية وفقاً للتعريف المحدد لها بالقانون رقم (3) لسنة 2007 بشأن استغلال الثروات الطبيعية ومواردها، على ألا يقل سعر الضريبة في جميع الأحوال عن (35%) خمسة وثلاثين بالمائة".

ويؤكد تطبيق مواد القانون المذكورة أعلاه على قطر للطاقة وشركاتها التابعة ومشاريعها المشتركة على أن فوائد قطر للطاقة تخضع لقانون الضريبة على الدخل ما لم تكن الشركات التابعة أو المشاريع المشتركة تستحق الحصول على إعفاء من ضريبة دخل الشركات. وتعتبر الكلمات المحورية في هذا السياق هي "العمليات البترولية" و"الصناعات البتروكيماوية". وتذهب مدفوعات الضريبة على الدخل إلى الهيئة العامة للضرائب، وهي هيئة حكومية تتبع لوزير المالية. ومن ناحية أخرى، تذهب مدفوعات الإتاوات على مبيعات وشحنات المنتجات البترولية إلى وزارة المالية بشكل مباشر.

تسويق وبيع المنتجات الخاضعة للتنظيم الحكومي

تم تكليف الكيانات المنتجة في دولة قطر ببيع المنتجات البتروكيماوية والنفطية الخاضعة للتنظيم الحكومي إلى شركة قطر للبترول لبيع المنتجات البترولية المحدودة وشركة قطر لتسويق وتوزيع الكيماويات والبتروكيماويات المحدودة (منتجات).

وقد تأسست شركة قطر للبترول لبيع المنتجات البترولية المحدودة بموجب المرسوم بقانون رقم (15) لسنة 2007 بشأن تنظيم تسويق وبيع المنتجات الخاضعة للتنظيم الحكومي إلى خارج دولة قطر، وهي شركة مملوكة بالكامل لدولة قطر. وفي عام 2016 وبموجب القانون رقم (9) لسنة 2016، عينت الدولة قطر للطاقة وكيلاً تسويقياً لشركة قطر للبترول لبيع المنتجات البترولية المحدودة لشراء كل إنتاج النفط الخام من المنتجين الموجودين في قطر بغرض تسويقه وبيعه.

وفي عام 2012، تأسس كيان آخر يحمل اسم شركة منتجات وذلك بموجب قانون منتجات، لتقوم هذه الشركة حصرياً بتسويق وبيع المنتجات الكيماوية والبتروكيماوية خارج دولة قطر.

ويستند نجاح هذه المؤسسات إلى الالتزام بتطبيق الضوابط التجارية والتشغيلية واتباع أفضل ممارسات الحوكمة. وتدار كل مؤسسة من هذه المؤسسات من قِبَل مجلس إدارتها الذي يشرف على عملياتها بشكل مستقل. وتم دعم كل مؤسسة من هذه المؤسسات بنظام لتكنولوجيا المعلومات يخضع لحق ملكية ومصمم لخدمة عمليات تجارية محددة. وبصفتها وكيل التسويق لشركة قطر للبترول لبيع المنتجات البترولية، طبقت قطر للطاقة نظاماً صارماً للضوابط الداخلية لكي تفصل بين تسويق المنتجات الخاضعة للتنظيم الحكومي وبين أنشطتها التجارية والتشغيلية اليومية، ولتحافظ على سرية المعلومات التجارية التي تحصل عليها باعتبارها وكيل التسويق لشركة قطر للبترول لبيع المنتجات البترولية.

المنازعات والتسويات

تتوقف تسوية المنازعات على الآلية التي يتفق الطرفان عليها لتسوية المنازعات. وكسياسة عامة، تخضع جميع العقود إلى أحكام قوانين دولة قطر، ونفضل النظر في تسوية المنازعات أمام محاكم دولة قطر. واستناداً إلى طبيعة الاتفاق والظروف المحيطة بوضع المفاوضات، فإننا نرحب بالآليات البديلة لتسوية المنازعات.